ビジネスの世界のデータの多くは、時間軸のあるデータである時系列データです。

この時系列データは、一定ではありません。上昇トレンドがあったかと思えば、下降トレンドになったりします。

要は、構造変化します。

時系列データを手に入れたら、どのようなデータかなんとなく知りたくなります。その1つが構造が変化する時期(変化点)です。

この構造変化を検出する技術は色々とあります。

幸いにも、Rのライブラリーの中に時系列データの構造変化を見つけるためのパッケージがいくつかあります。

今回は、「Rでサクッと時系列データの変化点を見つける方法」というお話しをします。

Contents [hide]

構造変化の種類

今回扱う構造変化とは、目的変数Yが1変量の場合のパラメータ(切片や係数など)が変化することを指しています。

主に3点です。

- 水準変化

- トレンド変化

- 分散変化

他にも色々あると思いますが、今回はこの3点を扱います。

出来る限り理論的なお話しは避けていきます。深掘りすると、ややこしいお話しがてんこ盛りの世界です。

パッケージ

今回は、次のライブラリーを使います。

以下を参考に、まだインストールしていない方は、インストールして頂ければと思います。

# パッケージのインストール

install.packages('strucchange', dependencies = TRUE)

strucchangeは、主に水準変化やトレンド変化の検知に使えます。

一様、Generalized M-Fluctuation Tests(日本語でどのように訳されているのか知りません……)などと絡めたり、残差を中心化し2乗したり、何かしら工夫すれば分散変化の検知もできます。このあたりは少しややこしく分かりにくくなりますので、残差を中心化し2乗する簡易的な方法のみ説明します。

データセット

以下の4点のデータセットを使います。

- データセット①:ECサイトの購買件数(水準変化・トレンド変化) Purchases

- データセット②:ナイル川の年間流量(水準変化) Nile

- データセット③:生産センサーデータ1(水準変化) Sensor1

- データセット④:生産センサーデータ2(分散変化) Sensor2

データセット②は、最初からRのサンプルデータとして提供されているデータセットのため、直ぐに利用できます。

残りの3つのデータセットは、読み込む必要があります。弊社のHPのURL(https://www.salesanalytics.co.jp/)からダウンロードできます。

- データセット①:ECサイトの購買件数 https://www.salesanalytics.co.jp/yyc1

- データセット③:生産センサーデータ1 https://www.salesanalytics.co.jp/wxoh

- データセット④:生産センサーデータ2 https://www.salesanalytics.co.jp/0bax

以下、データセットを読み込み時系列型(ts)にするコードです。

# データセット①:ECサイトの購買件数(水準変化・トレンド変化) Purchases url <- "https://www.salesanalytics.co.jp/yyc1" table <- read.csv(url) Purchases <- ts(table$Purchases) # データセット③:生産センサーデータ1(水準変化) Sensor1 url <- "https://www.salesanalytics.co.jp/wxoh" table <- read.csv(url, header = FALSE, col.names="Sensor1") Sensor1 <- ts(table$Sensor1) # データセット④:生産センサーデータ2(分散変化) Sensor2 url <- "https://www.salesanalytics.co.jp/0bax" table <- read.csv(url, header = FALSE, col.names="Sensor2") Sensor2 <- ts(table$Sensor2)

データの確認

それぞれのデータセットをグラフ化し、確認していきたいと思います。

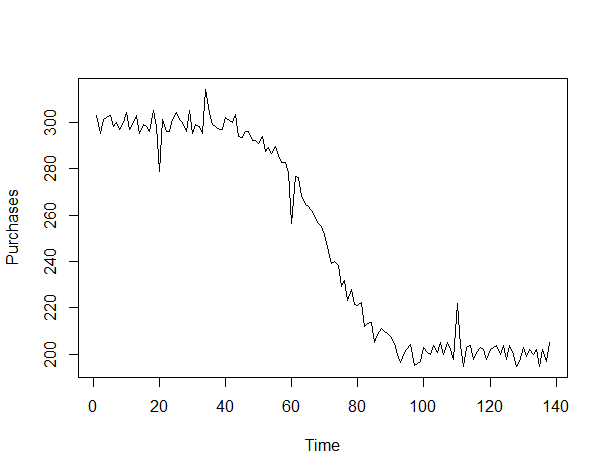

データセット①「ECサイトの購買件数」のグラフ化

以下、コードです。

plot(Purchases)

以下、実行結果です。

水準変化とトレンド変化が起きていることが分かります。

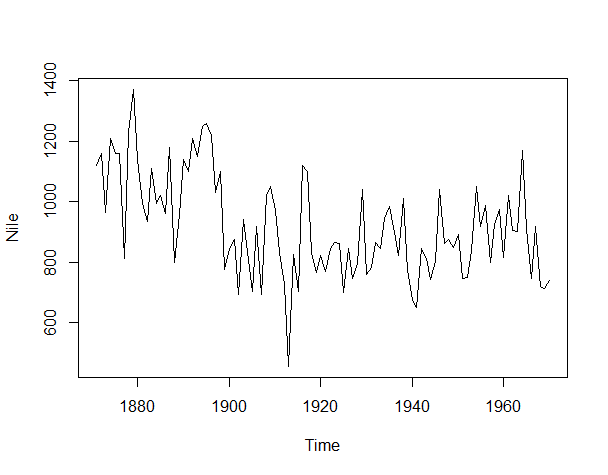

データセット②「ナイル川の年間流量」のグラフ化

以下、コードです。

plot(Nile)

以下、実行結果です。

水準変化が起きていることが分かります。

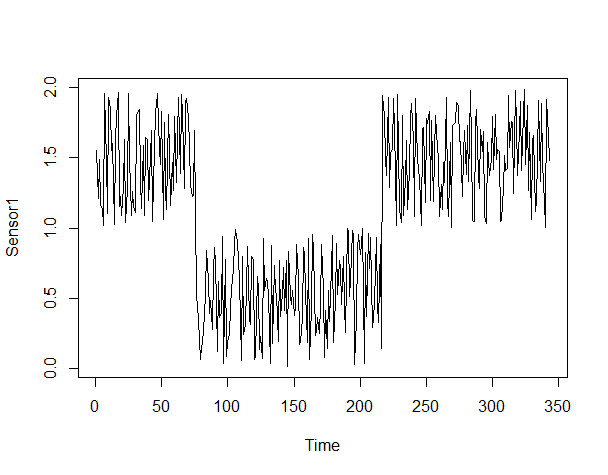

データセット③「生産センサーデータ1」のグラフ化

以下、コードです。

plot(Sensor1)

以下、実行結果です。

水準変化が起きていることが分かります。

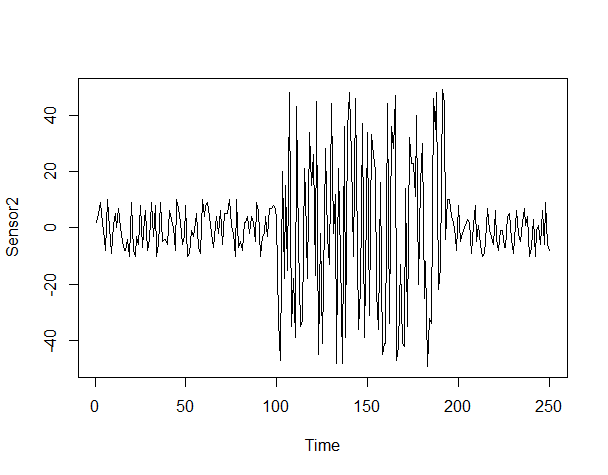

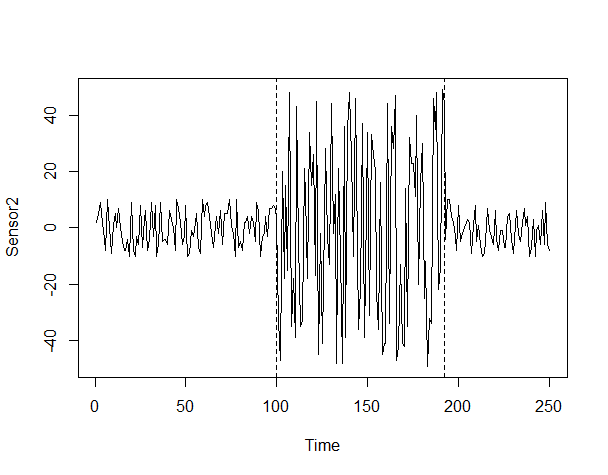

データセット④「生産センサーデータ2」のグラフ化

以下、コードです。

plot(Sensor2)

以下、実行結果です。

分散変化が起きていることが分かります。

変化点検知

今回利用するライブラリーをロード(読み込み)します。

以下、コードです。

# ライブラリーの読み込み library(strucchange)

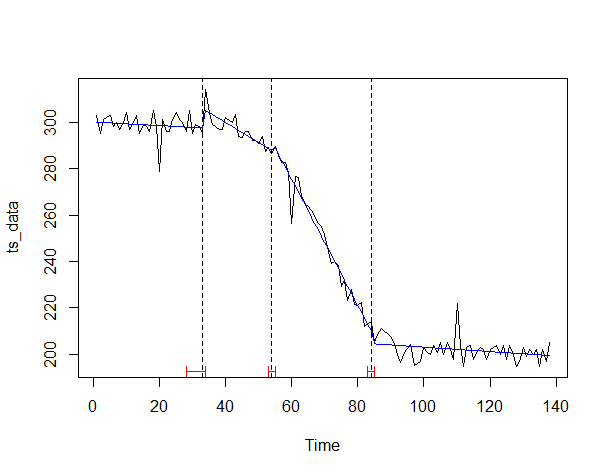

データセット①「ECサイトの購買件数」の変化点検知

対象データを、ts_dataに代入し変化点検知を実施していきます。

以下、コードです。

# 対象データの代入 ts_data <- Purchases

変化点検知をします。

以下、コードです。

# 実行 lin.trend <- 1:length(ts_data) #トレンド変数 bp_ts <- breakpoints(ts_data ~ lin.trend) #変化点推定

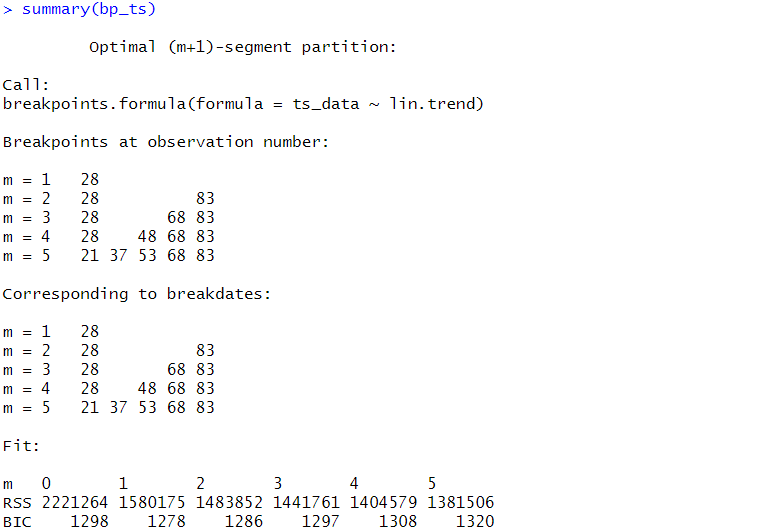

実行結果を確認します。

以下、コードです。

# 結果の確認 plot(bp_ts) summary(bp_ts)

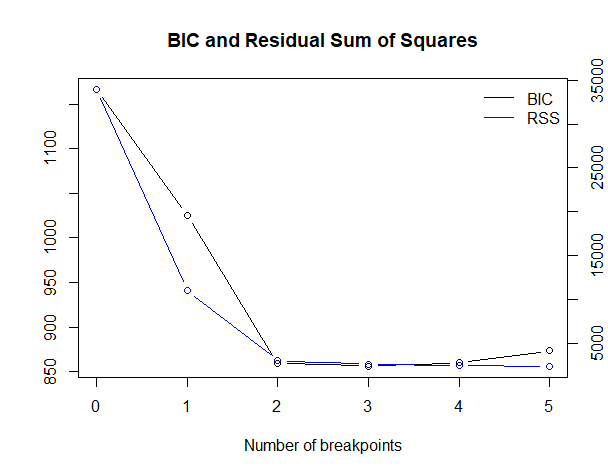

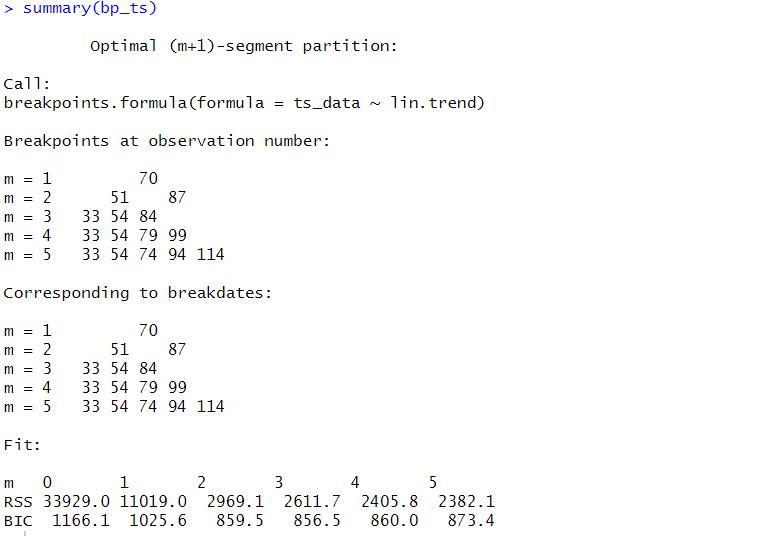

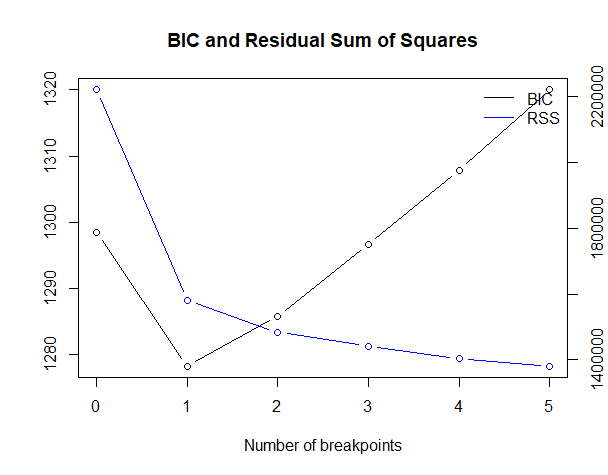

以下、実行結果です。

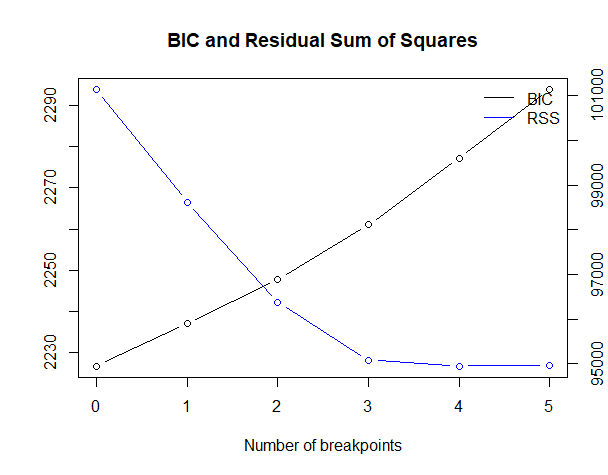

RSS(残差平方和、Residual sum of squares)とBIC(ベイズ情報量規準、Bayesian information criterion)は、どちらの数値も小さい方が良いとされています。

BICが最も小さいケースを最適としています。

今回のケースでは、変化点が3が最適になっています。

変化点が3つの場合、以下となります。

- 33

- 54

- 84

3つの変化点で分割すると、データは4区分になります。区分ごとの回帰線を推定します。

以下、コードです。

# 回帰線の推定 coefficients(bp_ts) #切片と係数 fm <- lm(ts_data ~ breakfactor(bp_ts)/(lin.trend)-1) #推定値

以下、実行結果です。

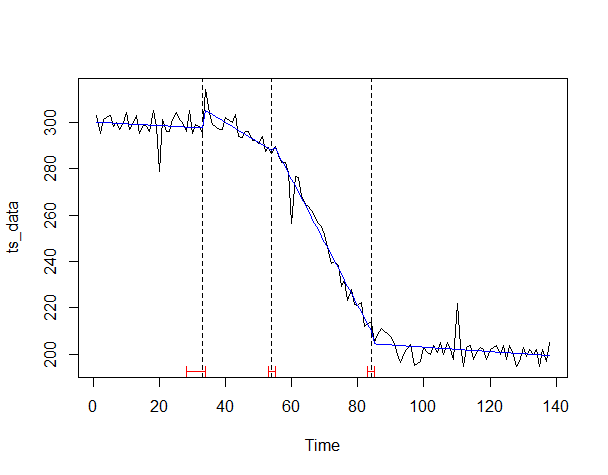

グラフで視覚的に確認したいと思います。

以下、コードです。

# プロット ci_ts <- confint(bp_ts) #変化点の信頼区間 plot(ts_data) #対象データの描写(折れ線) lines(bp_ts) #変化点の描写(縦線) lines(ci_ts) #信頼区間の描写(赤) lines(ts(fitted(fm)), col = 4) #回帰線の描写(青)

以下、実行結果です。

水準変化とトレンド変化を捉え、何となく感覚的に合致するかと思います。

最後に、オブジェクトを削除します。

# オブジェクトの削除 rm(bp_ts) rm(ci_ts)

データセット②「ナイル川の年間流量」の変化点検知

対象データを、ts_dataに代入し変化点検知を実施していきます。

以下、コードです。

# 対象データの代入 ts_data <- ts(Nile)

変化点検知をします。

以下、コードです。

# 実行 lin.trend <- 1:length(ts_data) #トレンド変数 bp_ts <- breakpoints(ts_data ~ lin.trend) #変化点推定

実行結果を確認します。

以下、コードです。

# 結果の確認 plot(bp_ts) summary(bp_ts)

以下、実行結果です。

今回のケースでは、変化点が1が最適になっています。

変化点が1つの場合、以下となります。

- 28

1つの変化点で分割すると、データは2区分になります。区分ごとの回帰線を推定します。

以下、コードです。

# 回帰線の推定 coefficients(bp_ts) #切片と係数 fm <- lm(ts_data ~ breakfactor(bp_ts)/(lin.trend)-1) #推定値

以下、実行結果です。

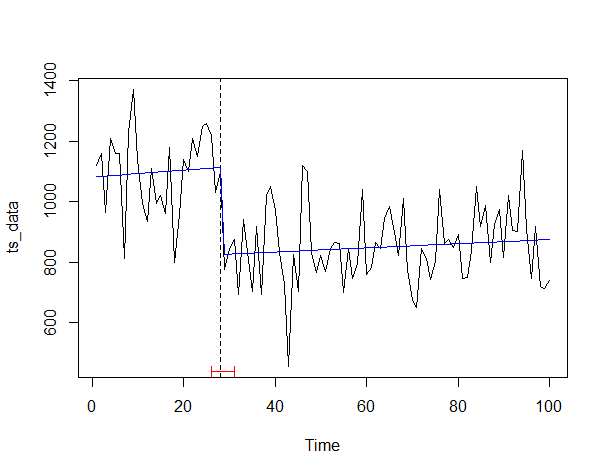

グラフで視覚的に確認したいと思います。

以下、コードです。

# プロット ci_ts <- confint(bp_ts) #変化点の信頼区間 plot(ts_data) #対象データの描写(折れ線) lines(bp_ts) #変化点の描写(縦線) lines(ci_ts) #信頼区間の描写(赤) lines(ts(fitted(fm)), col = 4) #回帰線の描写(青)

以下、実行結果です。

水準変化を捉え、何となく感覚的に合致するかと思います。

最後に、オブジェクトを削除します。

# オブジェクトの削除 rm(bp_ts) rm(ci_ts)

データセット③「生産センサーデータ1」の変化点検知

対象データを、ts_dataに代入し変化点検知を実施していきます。

以下、コードです。

# 対象データの代入 ts_data <- Sensor1

変化点検知をします。

以下、コードです。

# 実行 lin.trend <- 1:length(ts_data) #トレンド変数 bp_ts <- breakpoints(ts_data ~ lin.trend) #変化点推定

実行結果を確認します。

以下、コードです。

# 結果の確認 plot(bp_ts) summary(bp_ts)

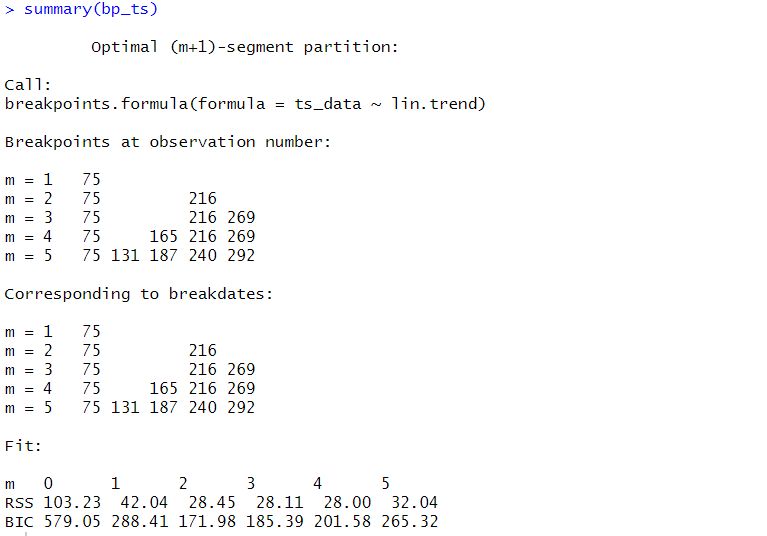

以下、実行結果です。

今回のケースでは、変化点が2が最適になっています。

変化点が2つの場合、以下となります。

- 75

- 216

グラフで視覚的に確認したいと思います。

2つの変化点で分割すると、データは3区分になります。区分ごとの回帰線を推定します。

以下、コードです。

# 回帰線の推定 coefficients(bp_ts) #切片と係数 fm <- lm(ts_data ~ breakfactor(bp_ts)/(lin.trend)-1) #推定値

以下、実行結果です。

グラフで視覚的に確認したいと思います。

以下、コードです。

# プロット ci_ts <- confint(bp_ts) #変化点の信頼区間 plot(ts_data) #対象データの描写(折れ線) lines(bp_ts) #変化点の描写(縦線) lines(ci_ts) #信頼区間の描写(赤) lines(ts(fitted(fm)), col = 4) #回帰線の描写(青)

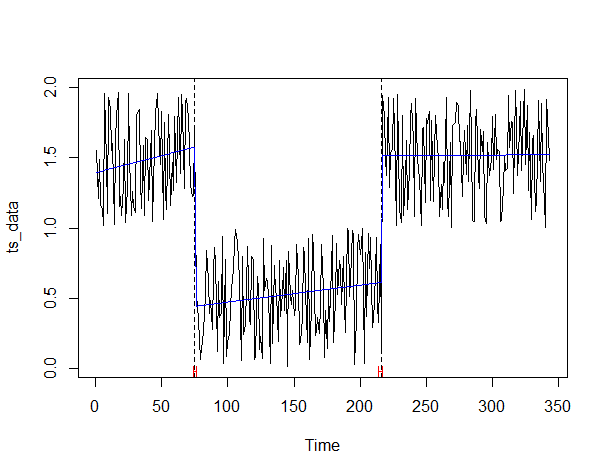

以下、実行結果です。

水準変化を捉え、何となく感覚的に合致するかと思います。

最後に、オブジェクトを削除します。

# オブジェクトの削除 rm(bp_ts) rm(ci_ts)

データセット④「生産センサーデータ2」の変化点検知

対象データを、ts_dataに代入し変化点検知を実施していきます。

以下、コードです。

# 対象データの代入 ts_data <- Sensor2

変化点検知をします。

以下、コードです。

# 実行 lin.trend <- 1:length(ts_data) #トレンド変数 bp_ts <- breakpoints(ts_data ~ lin.trend) #変化点推定

実行結果を確認します。

以下、コードです。

# 結果の確認 plot(bp_ts) summary(bp_ts)

以下、実行結果です。

今回のケースでは、変化点が0が最適になっています。

変化点がないので、データは分割されず、全体で回帰線を推定します。

以下、コードです。

# 回帰線の推定 fm <- lm(ts_data ~ lin.trend) #推定値 coefficients(fm) #切片と係数

グラフで視覚的に確認したいと思います。

以下、コードです。

# プロット plot(ts_data) #対象データの描写(折れ線) lines(ts(fitted(fm)), col = 4) #回帰線の描写(青)

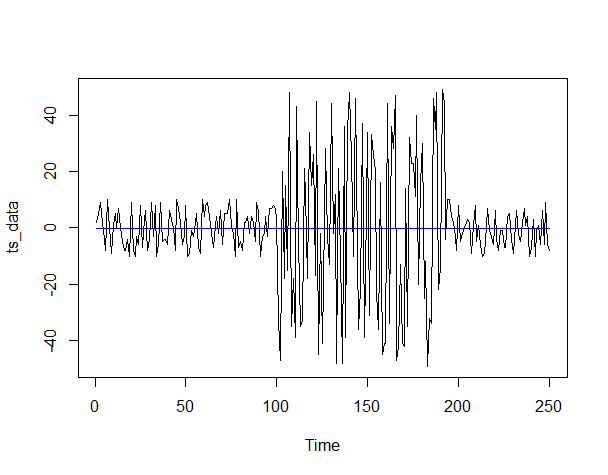

以下、実行結果です。

グラフを見た感じでは分散変化が起こっています。

しかし、変化点が0だったことからも、分散の検知が出来ていないことが分かります。

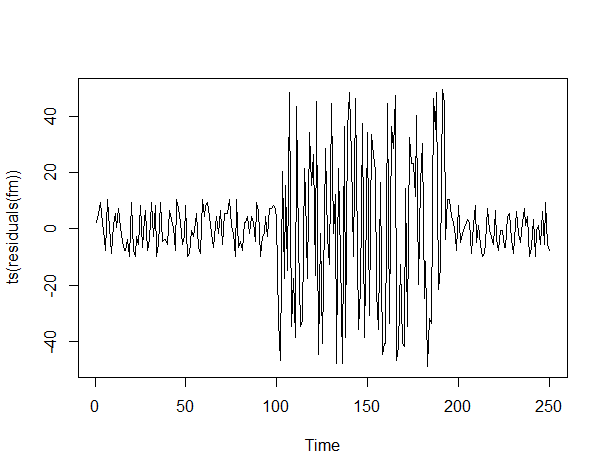

分散検知をするやり方は色々ありますが、ここで最も簡単な方法を説明します。先ほど推定した回帰線の残差で中心化したデータを2乗することで新たな時系列データを作ると、分散変化を検知できます。

どのようなデータになるのか、簡単にグラフ化し確認してみます。

以下、コードです。

# 残差のプロット plot(ts(residuals(fm)))

以下、実行結果です。

この残差を中心化し2乗したデータを、対象データとします。

以下、コードです。

# 対象データの代入 ts_data <- (ts_data-mean(ts_data))^2

変化点検知をします。

以下、コードです。

# 実行 bp_ts <- breakpoints(ts_data ~ 1) #変化点推定

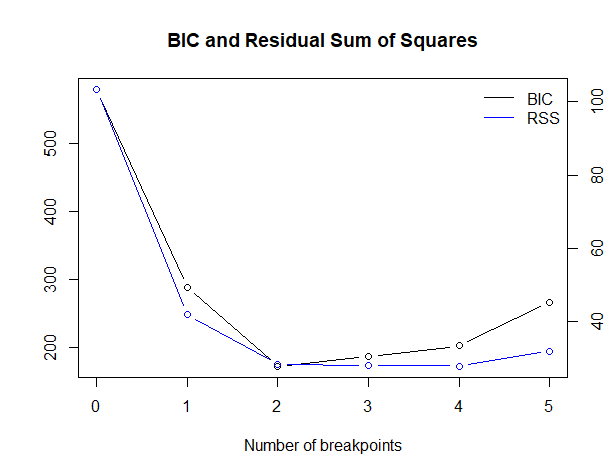

実行結果を確認します。

以下、コードです。

# 結果の確認 plot(bp_ts) summary(bp_ts)

以下、実行結果です。

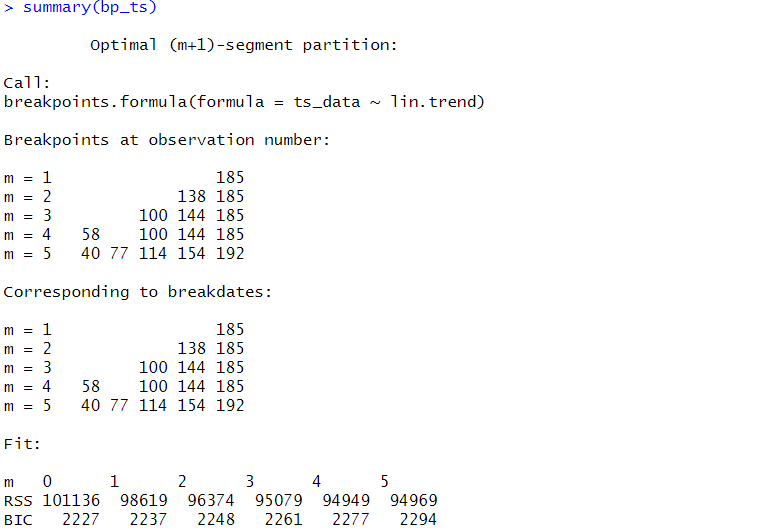

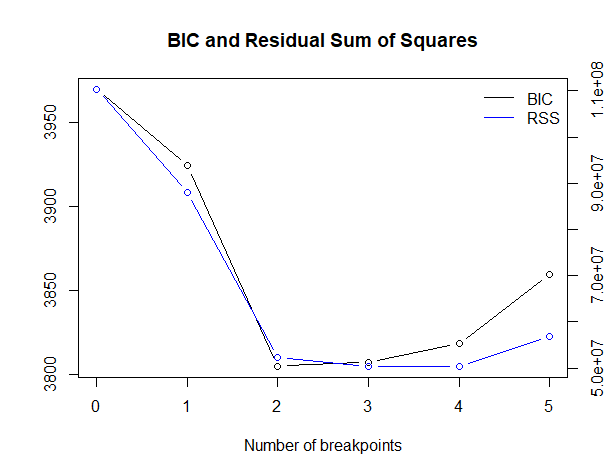

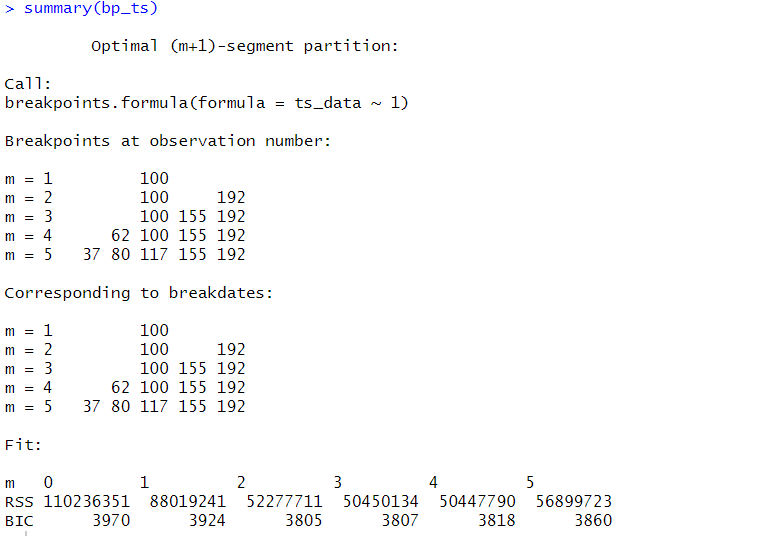

今回のケースでは、変化点が2が最適になっています。

変化点が2つの場合、以下となります。

- 100

- 192

2つの変化点で分割すると、データは3区分になります。区分ごとの回帰線を推定します。

以下、コードです。

# 回帰線の推定 fm <- lm(ts_data ~ breakfactor(bp_ts)-1) #推定値 coefficients(fm) #水準(切片)

以下、実行結果です。

グラフで視覚的に確認したいと思います。

以下、コードです。

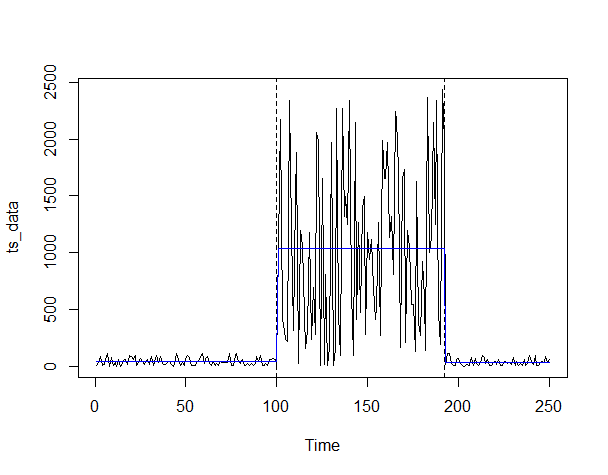

# プロット ci_ts <- confint(bp_ts) #変化点の信頼区間 plot(ts_data) #対象データの描写(折れ線) lines(bp_ts) #変化点の描写(縦線) lines(ci_ts) #信頼区間の描写(赤) lines(ts(fitted(fm)), col = 4) #回帰線の描写(青)

以下、実行結果です。

信頼区間の計算が上手くいかなかったので、表示されていません。

分かり難いので、元の時系列データ(Sensor2)上に変化点の縦線を描写します。

以下、コードです。

# プロット plot(Sensor2) #対象データの描写(折れ線) lines(bp_ts) #変化点の描写(縦線)

以下、実行結果です。

分散変化を捉え、何となく感覚的に合致するかと思います。

最後に、オブジェクトを削除します。

# オブジェクトの削除 rm(bp_ts) rm(ci_ts)

まとめ

今回は、「Rでサクッと時系列データの変化点を見つける方法」というお話しをしました。

ビジネスの世界のデータの多くは、時間軸のあるデータである時系列データです。

時系列データを手に入れたら、どのようなデータかなんとなく知りたくなります。その1つが構造が変化する時期(変化点)です。

Rのライブラリーには、時系列データの変化点を検知することのできるものが色々あります。例えば、strucchangeです。興味のある方は、試して頂ければと思います。