グラフィカルモデリングとは、多変量データ(変数が複数あるデータセット)の変数間の構造を表す統計モデルをグラフによって表現したもので、小難しくいうと、確率変数間の依存関係をグラフ表現したものです。

変数間の関係を無向グラフや有向グラフなどで表現することで、視覚的に変数間の関係を把握することができます。

多変量時系列データに対するグラフィカルモデリングの1手法として、グレンジャー因果性に基づく方法があります。

グレンジャー因果性とは、ある時系列データAの過去の値が別の時系列データBの将来の値を予測する能力を有するというもので、予測的因果関係とも言われています。

多変量時系列データに対するグラフィカルモデリングを作るとき、相互相関を利用するのが一番簡単です。

前々回、「相互相関で描く時系列グラフィカルモデリング」というお話しをしました。

グレンジャー因果性と密接な関係にあるのがVAR(ベクトル自己回帰)モデルです。

前回、「VAR(ベクトル自己回帰)モデルで描く時系列グラフィカルモデリング」というお話をしました。

VARモデルは、同時点における変数間の関係性は考慮されていません。

解決策としては、例えば次の2つの方法があります。

- VAR-LiNGAMを含めたSVAR(構造VAR)モデルを活用する

- 同時点に関しては通常の線形回帰モデルを活用する

前回は、同時点に関しては通常の線形回帰モデルを活用する方法で実施しました。

今回は、「非ガウスSVAR(VAR-LiNGAM)と時系列グラフィカルモデリング」というお話しをします。

VAR-LiNGAMとは、LiNGAMにVARモデルを取り入れ、時系列の因果も考慮した因果探索を行うものです。

Contents [hide]

SVAR(構造VAR)モデル

多変量時系列データ

ホワイトノイズとは、簡単にいうと次のように、変数間で相互に独立で、時間的にも独立な時系列データです。

- 平均:0

- 自己相関:

- 相互相関:0

この式から分かる通り、ホワイトノイズはガウスノイズ(正規分布を仮定)ではありません。

ガウス分布(正規分布)を仮定したホワイトノイズであるホワイトガウスノイズというものがありますが、ガウス分布(正規分布)の仮定は必須ではありません。

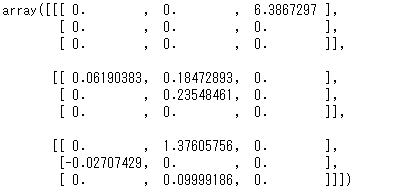

SVARモデルは次のようにも表現できます。

この場合には、行列

ちなみに、通常のVARモデルは次のようになります。

VAR-LiNGAM

LiNGAMとは?

LiNGAM(Linear Non-Gaussian Acyclic Model)とは、テーブルデータを対象にした因果探索アルゴリズムの一種です。時系列という観点で考えると、同時点の因果探索に利用できるかもしれない、となります。

多変量データ

LiNGAM(Linear Non-Gaussian Acyclic Model)の名称の一部に「Non-Gaussian」が付いてあるとおり、非ガウス(正規分布ではない分布)を仮定しています。そのことで、変数間の因果方向(例:

VARモデルがグレンジャー因果性による時間的因果構造(先行と遅行)を探索するのに対し、時間情報のない中で行うLiNGAMは瞬間的因果構造を探索することになります。

非ガウスSVARモデル(VAR-LiNGAM)

SVARモデルの数式を再度見てみましょう。

LiNGAMの条件として非ガウス(正規分布ではない分布)を仮定しています。

そのため、LiNGAM(Linear Non-Gaussian Acyclic Model)は、非ガウスSVARモデルになります。

VARモデル → LiNGAM

SVARモデルを次のように変形します。

行列

ここで、表現をシンプルにするために、次のようにおきます。

そうすると、次のようになります。

これは、VARモデルの式です。通常のVARモデルの学習方法で、

これは、LiNGAMの式です。通常のLiNGAMの学習方法で、

要するに、次のSVARモデルの係数行列を得ることができます。

まとめると、先ずVARモデルとして学習を行い、次にLiNGAMモデルとして学習を行うことで、非ガウスSVARモデルを学習(係数行列を推定)することができます。

さらに、推定量に一致性という嬉しい性質もあります。一致性とは、データ量を増やすと正しい値に近づくという性質です。

より詳しく知りたい方は、以下の論文を一読ください。

Hyvärinen, A., Zhang, K., Shimizu, S., Hoyer, P. O., & Dayan, P. (Ed.). (2010). Estimation of a structural vector autoregression model using non-Gaussianity. Journal of Machine Learning Research, 11, Article 1709-1731.

LiNGAMのインストール

LiNGAMパッケージをインストールします。

以下、コードです。

pip install lingam

他にも必要なパッケージがありますので、必要に応じでインストールして頂ければと思います。

- numpy

- scipy

- scikit-learn

- graphviz

- statsmodels

- factor_analyzer

- python-igraph

必要なモジュールとデータの読み込み

では、必要なモジュールを読み込みます。

以下、コードです。

import pandas as pd

import numpy as np

import statsmodels.api as sm

import lingam

from lingam.utils import make_dot, print_causal_directions, print_dagc

from graphviz import Digraph

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフのスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ設定

次に、今回利用するデータを読み込みます。前回と同じです。

以下、コードです。

# データセット読み込み

url = 'https://www.salesanalytics.co.jp/0olr'

df = pd.read_csv(url,

parse_dates=True,

index_col='day'

)

df #確認

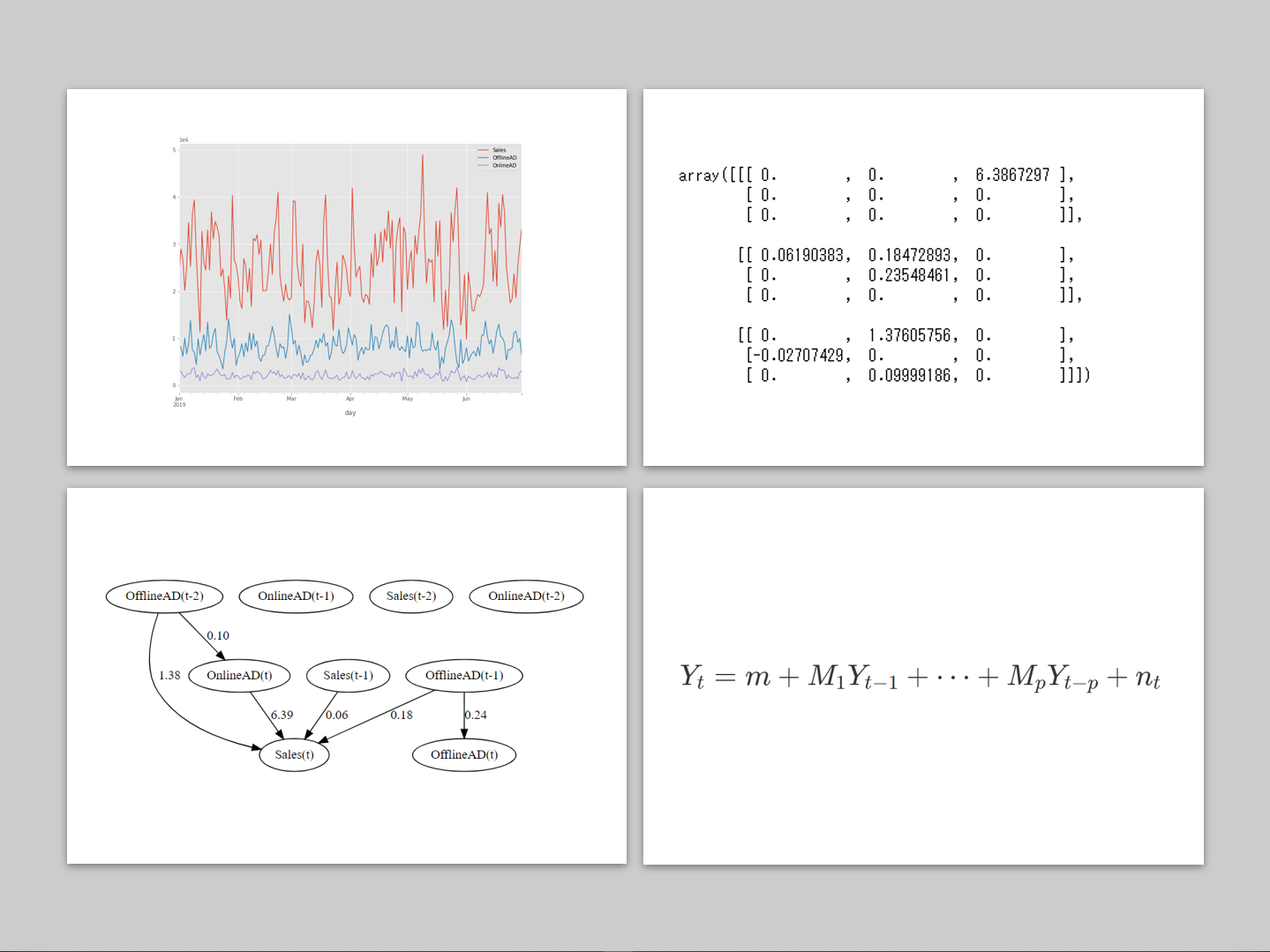

以下、実行結果です。

日単位の3変量の時系列データです。

- Sales:売上

- OfflineAD:TVCMなどのオフライン広告のコスト

- OnlineAD:Webなどのオンライン広告のコスト

目的変数が「Sales」で、残りの2つが説明変数です。

VAR-LiNGAMの構築

では、VAR-LiNGAMで非ガウスSVARモデルを構築します。

以下、コードです。

# # VAR-LiNGAMの構築 # # インスタンス生成 model = lingam.VARLiNGAM(lags=2, prune=True) # 学習 model.fit(df)

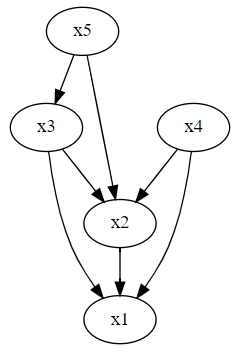

学習し求めた、係数行列の推定値を見てみます。

以下、コードです。

# # 係数行列の推定結果 # model.adjacency_matrices_

以下、実行結果です。

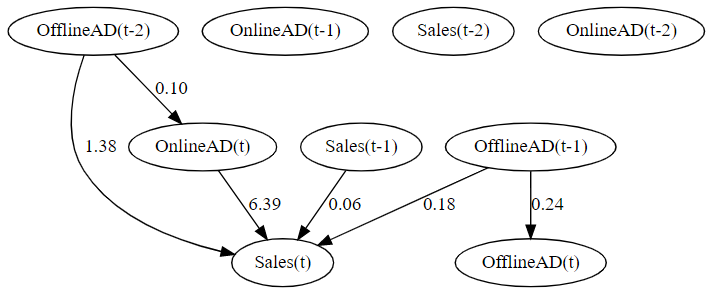

3つの行列がありますが、順番に

この係数行列は、有向グラフの隣接行列です。ということは、有向グラフで表現することができます。

以下、コードです。

#

# 有向グラフ描写

#

# ノードのラベル

labels = ['Sales(t)', 'OfflineAD(t)', 'OnlineAD(t)',

'Sales(t-1)', 'OfflineAD(t-1)', 'OnlineAD(t-1)',

'Sales(t-2)', 'OfflineAD(t-2)', 'OnlineAD(t-2)']

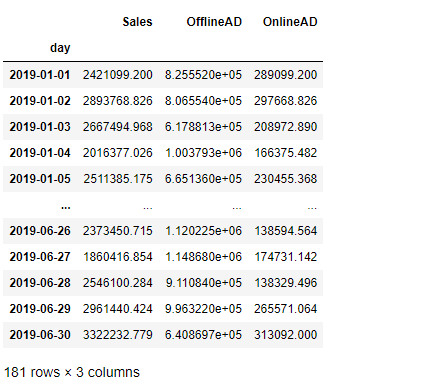

# 有向グラフの描写

make_dot(np.hstack(model.adjacency_matrices_),

lower_limit=0.05,

ignore_shape=True,

labels=labels)

以下、実行結果です。

前々回の相互相関と前回のVARモデル(グレンジャー因果性)による方法と、ほぼ同様の結果が得られています。

ただ、いつも同様の結果が得られる保障はありませんし、そもそも得られた結果が本当にそうなのかという観点でも保障もありません。

常識的にありえない結果(因果の向きが逆)になることもあります。もしかしたら、深い意味が反映された可能性もあります。

データを利用した因果推論全般に言えることですが、データで得られるのは世の中の極一部分です。この一部分から世の中の因果推論することは、到底不可能でしょう。

あくまでも、データを利用した因果探索に過ぎません。その結果を受け、どう解釈し紐解くのかは人がすることです。

まとめ

今回は、「非ガウスSVAR(VAR-LiNGAM)で描く時系列グラフィカルモデリング」というお話しをしました。

前回、前々回と似たようなお話しをしました。

これらは要因探索でよく使われる分析手法です。

目的変数が異常値を示したときの要因を探したり、予測モデルを構築するとに有効な説明変数を探したり、日々モニタリングする指標の先行指標を探したりすることに利用したりします。

興味のある方は、試してみてください。