時系列予測モデルの基本は1期先予測です。例えば、時系列データが日単位である場合、1期先予測とは、学習データ期間の次の日を予測することです。

実務上は、1期先だけではなく、もっと先を予測することが多いです。例えば、2期先予測(翌々日)、3期先予測(翌翌々日)、…などです。複数先予測(Multi-Step ahead prediction)です。

複数先予測(Multi-Step ahead prediction)を実現する方法の1つとして、「1期先予測モデルを1つ作り再帰的に利用する方法」があります。

これは、1期先予測モデルを使いまわして、複数先予測を実現しようという考え方です。

例えば、過去90日間のデータを使う予測モデルの場合、利用するデータ期間をスライドさせながら……

- 1期先予測:1期先予測対象日前の過去90日間のデータを使う

- 2期先予測:1期先予測対象日前の過去89日間のデータ+前日の予測値のデータを使う

- 3期先予測:1期先予測対象日前の過去88日間のデータ+前日と前々日の予測値のデータを使う

……といった感じで、予測データを使いながら予測を実施します。

予測モデルが1つで済むというのが利点です。ただ、2期先予測、3期先予測、……をするとき、その前までの予測値を過去の観測データの代わりに予測データを利用するという気持ち悪さは生まれます。

前回は、「テーブルデータ系モデルで複数先予測(ランダムフォレスト)」というお話しをしました。

今回は、前回と同じ時系列特徴量付きデータセットを使い、XGBoostで時系列予測モデルを構築し複数先予測(Multi-Step ahead prediction)を実施します。

XGBoostと言っても、以下の2パターンの方法で作ります。

- XGBoost(デフォルト設定のまま)

- XGBoost(Optunaでハイパーパラメータチューニング)

Optunaに関しては、以下の記事を参考にして下さい。

Contents [hide]

XGBoostとは

ランダムフォレストと似たような数理モデルに、ブースティングモデルというものがあります。

ブースティングモデルの中に、XGBoostという数理モデルがあります。どれも決定木(ディシジョンツリー)をたくさん作る数理モデルです。作り方が異なります。

- 並列アンサンブル:ランダムフォレスト

- 直列アンサンブル:XGBoost

アンサンブル学習とは、複数の学習器(数理モデル)を構築し融合させ1つの数理モデルを生成する学習方法です。アンサンブルを直訳すると合奏や合唱などになります。

決定木(ディシジョンツリー)を活用した並列アンサンブル学習で構築する数理モデルの代表がランダムフォレストで、直列アンサンブル学習で構築する数理モデルの代表がブースティングモデルです。

要は、XGBoostは決定木(ディシジョンツリー)を活用した直列アンサンブル学習で構築する数理モデルの1つということです。

前回の復習になります。

並列アンサンブルであるランダムフォレストは、元のデータセットから複数の独立したデータセットをたくさん作り、そのデータセットごとに決定木(ディシジョンツリー)を構築します。それぞれの決定木の予測値を集約し最終的な予測値にします。

並列アンサンブルに対し、直列アンサンブルはどうちがうのでしょうか?

直列アンサンブルであるXGBoostなどは、決定木(ディシジョンツリー)を順番に作っていきます。先ず、とりあえず決定木を作ります。次に、その決定木の誤りを修正するような決定木を作ります。その次に、その決定木の誤りを修正するような決定木を作ります。このように直列的に決定木をどんどん作っていきます。

必要なライブラリーの読み込み

先ず、必要なライブラリーなどを読み込みます。

以下、コードです。

import numpy as np

import pandas as pd

import datetime

import optuna

import xgboost as xgb

from sklearn.inspection import PartialDependenceDisplay

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_absolute_percentage_error

from dtreeviz.trees import dtreeviz

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフのスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ設定

利用するデータ

今回利用するデータは、前回準備した時系列特徴量付きデータセットです。

以下からダウンロードできます。

dataset.csv

https://www.salesanalytics.co.jp/6ro8

このURLから直接データセットを読み込めます。

以下、コードです。

url='https://www.salesanalytics.co.jp/6ro8'

df=pd.read_csv(url, #読み込むデータのURL

index_col='Month', #変数「Month」をインデックスに設定

parse_dates=True) #インデックスを日付型に設定

df.head() #確認

以下、実行結果です。

グラフ化し確認します。

以下、コードです。

# プロット

df.plot()

plt.title('Passengers') #グラフタイトル

plt.ylabel('Monthly Number of Airline Passengers') #タテ軸のラベル

plt.xlabel('Month') #ヨコ軸のラベル

plt.show()

以下、実行結果です。

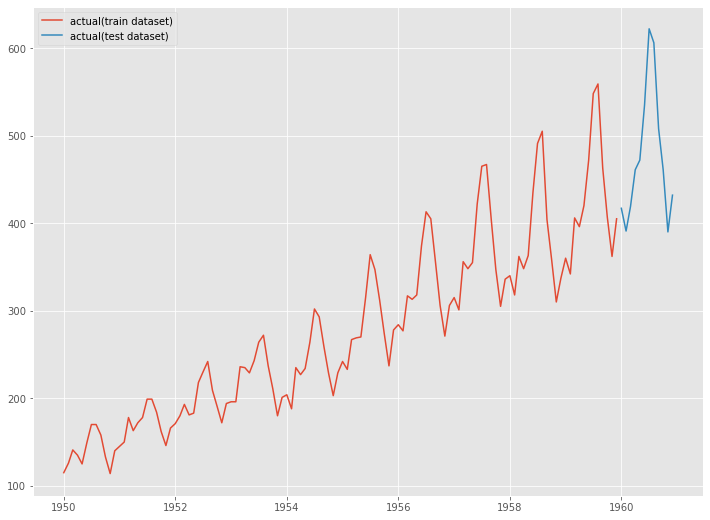

次に、読み込んだデータセットを、学習データとテストデータに分割します。

以下、コードです。

# 学習データ

train = df.iloc[:-12]

y_train = train['y'] #目的変数y

X_train = train.drop('y', axis=1) #説明変数X

# テストデータ

test = df.iloc[-12:] #テストデータ

y_test = test['y'] #目的変数y

X_test = test.drop('y', axis=1) #説明変数X

グラフ化します。

以下、コードです。

# グラフ化 fig, ax = plt.subplots() ax.plot(y_train.index, y_train.values, label="actual(train dataset)") ax.plot(y_test.index, y_test.values, label="actual(test dataset)") plt.legend()

以下、実行結果です。

学習データでXGBoostを構築し、構築したモデルをテストデータで精度検証します。

予測精度の評価指標

今回の予測精度の評価指標は、RMSE(二乗平均平方根誤差、Root Mean Squared Error)とMAE(平均絶対誤差、Mean Absolute Error)、MAPE(平均絶対パーセント誤差、Mean absolute percentage error)を使います。

以下の記号を使い精度指標の説明をします。

■ 二乗平均平方根誤差(RMSE、Root Mean Squared Error)

■ 平均絶対誤差(MAE、Mean Absolute Error)

■ 平均絶対パーセント誤差(MAPE、Mean absolute percentage error)

XGBoost

(デフォルト設定のまま)

学習データで学習

学習データを使って、XGBoostを学習します。

以下、コードです。

regressor = xgb.XGBRegressor() regressor.fit(X_train, y_train))

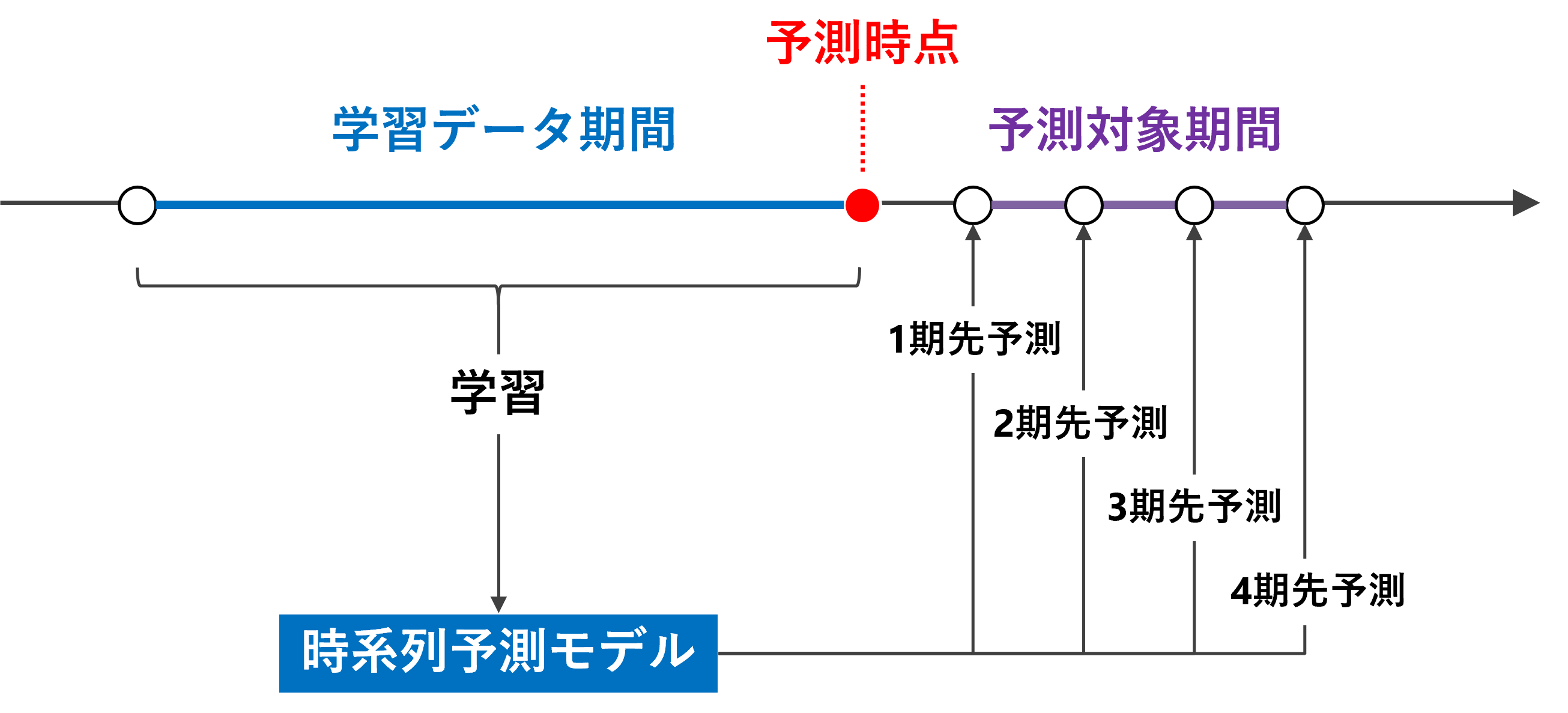

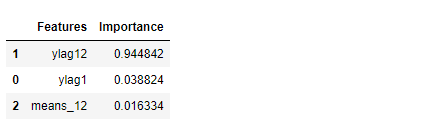

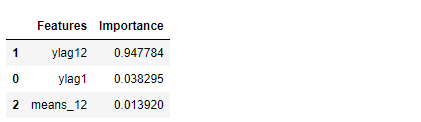

特徴量重要度(Feature Importances)を見てみます。

以下、コードです。

# 特徴量重要度(Feature Importances)

df_importance = pd.DataFrame(zip(X_train.columns, regressor.feature_importances_),

columns=["Features","Importance"])

df_importance = df_importance.sort_values("Importance",

ascending=False)

df_importance #確認

以下、実行結果です。

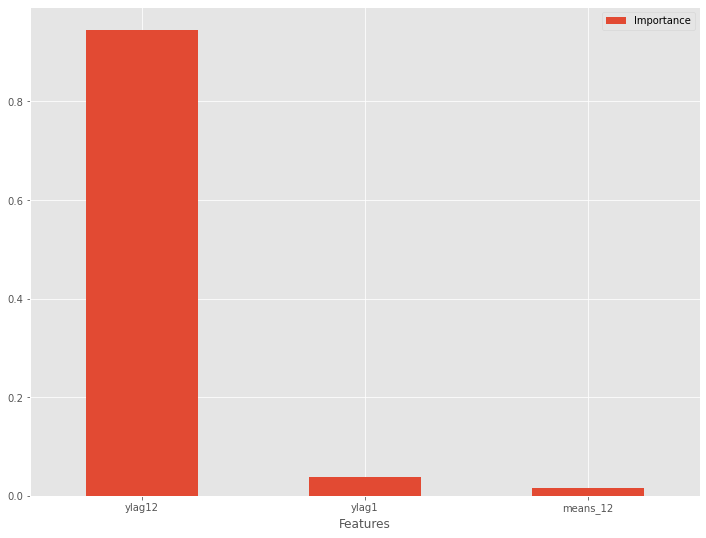

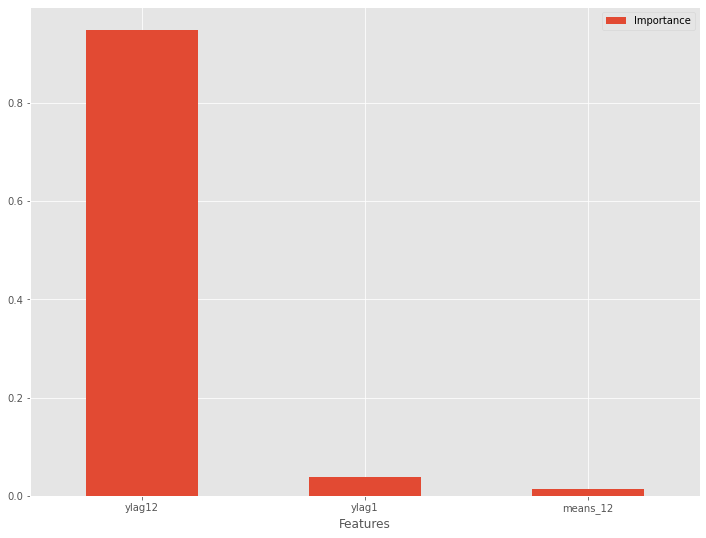

特徴量重要度をグラフ化します。

以下、コードです。

# グラフ化 df_importance.plot.bar(x='Features',y='Importance', rot=0)

以下、実行結果です。

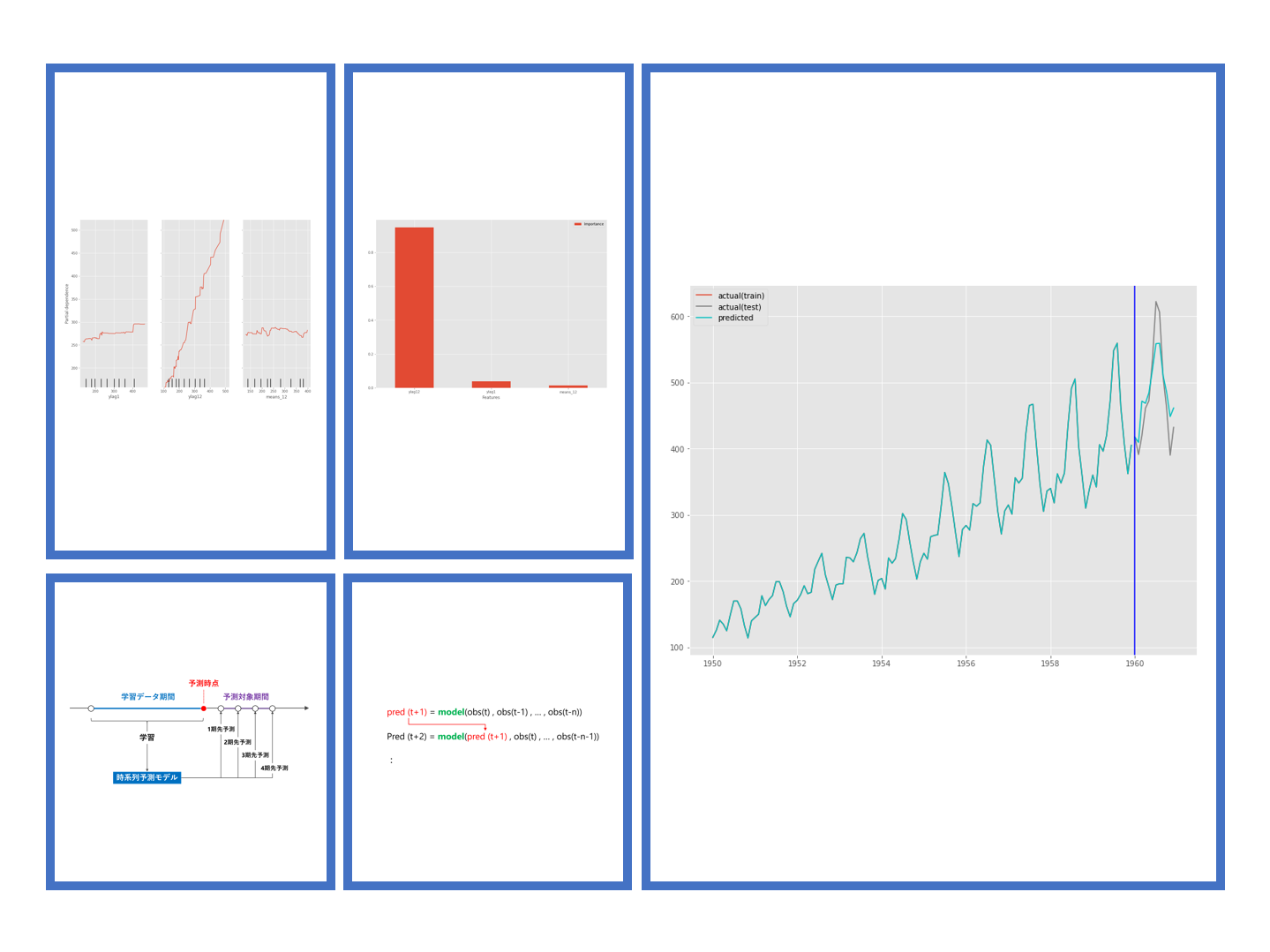

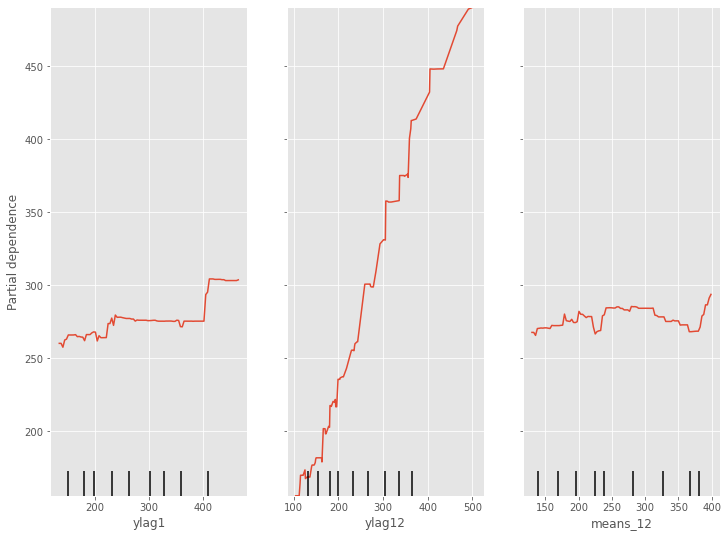

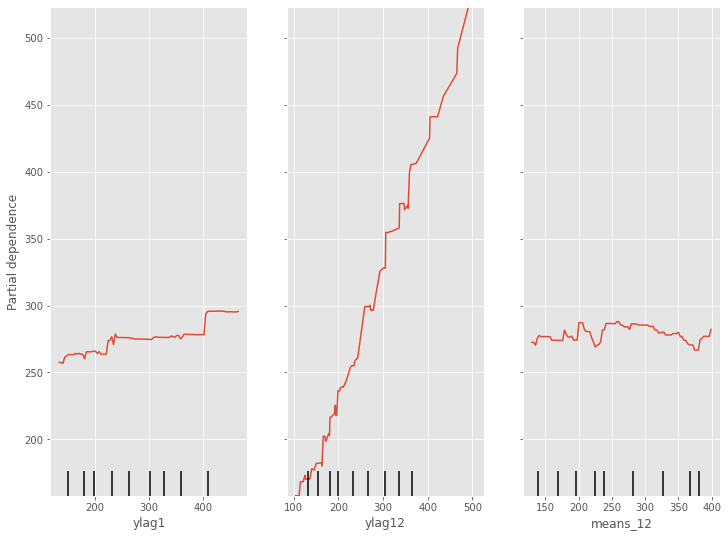

部分従属プロット(Partial Dependence Plot)を見てみます。

以下、コードです。

# 部分従属プロット(Partial Dependence Plot) PartialDependenceDisplay.from_estimator(regressor, X_train, [0,1,2])

以下、実行結果です。

予測の実施

学習データ期間の目的変数yの値を予測します。学習データ期間の説明変数Xのデータは既知なので、学習し求めた予測モデルをそのまま利用します。

以下、コードです。

train_pred = regressor.predict(X_train)

テストデータ期間の目的変数yの値を予測します。テストデータ期間の説明変数Xのデータは未知のものが混在しているので、工夫が必要です。

要は、「1期先予測モデルを1つ作り再帰的に利用する方法」で「複数先予測」(Multi-Step ahead prediction)を実施していきます。

以下、コードです。

# 学習データのコピー

y_train_new = y_train.copy()

# 説明変数Xを更新しながら予測を実施

for i in range(len(y_test)):

#当期の予測の実施

X_value = X_test.iloc[i:(i+1),:]

y_value_pred = regressor.predict(X_value)

y_value_pred = pd.Series(y_value_pred,index=[X_value.index[0]])

y_train_new = pd.concat([y_train_new,y_value_pred])

#次期の説明変数Xの計算

lag1_new = y_train_new[-1] #ylag1

lag12_new = y_train_new[-12] #ylag12

means_12_new = y_train_new[-12:].mean() #means_12

#次期の説明変数Xの更新

X_test.iloc[(i+1):(i+2),0] = lag1_new

X_test.iloc[(i+1):(i+2),1] = lag12_new

X_test.iloc[(i+1):(i+2),2] = means_12_new

# 予測値の代入

test_pred = y_train_new[-12:]

予測モデルのテスト(テストデータ利用)

テストデータで精度検証します。

以下、コードです。

print('RMSE:')

print(np.sqrt(mean_squared_error(y_test, test_pred)))

print('MAE:')

print(mean_absolute_error(y_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(y_test, test_pred))

以下、実行結果です。

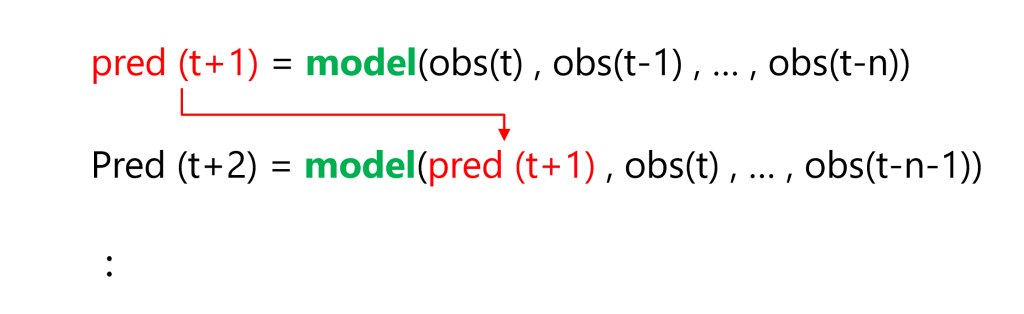

グラフ化します。

以下、コードです。

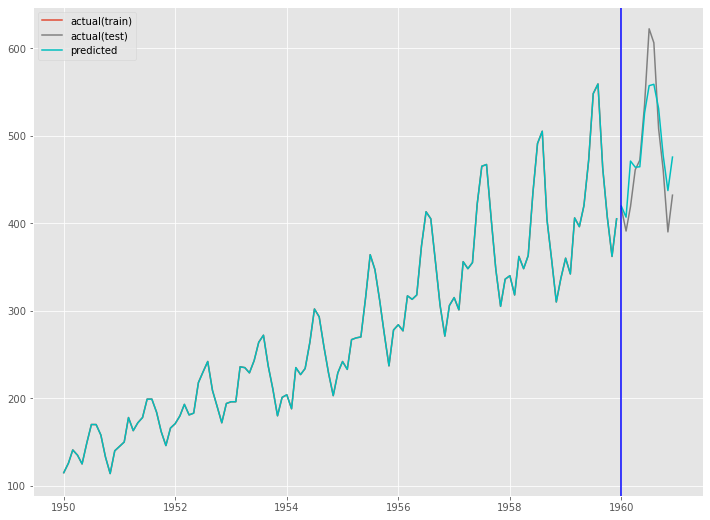

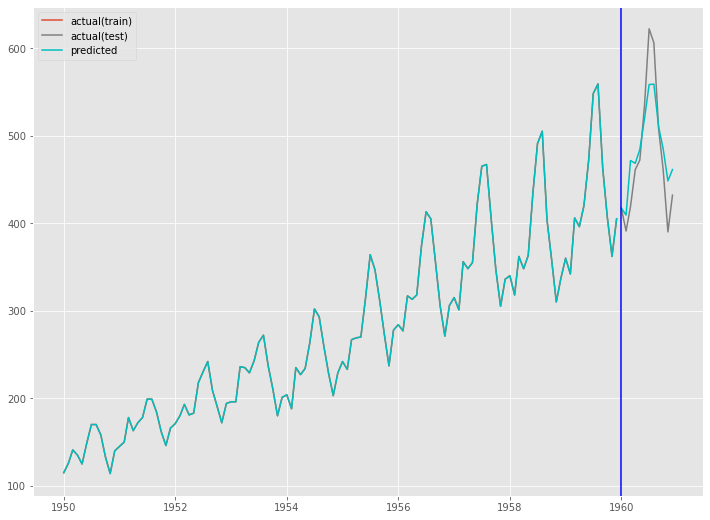

fig, ax = plt.subplots() ax.plot(train.index, y_train, label='actual(train)') ax.plot(test.index, y_test, label='actual(test)', color='gray') ax.plot(train.index, train_pred, color='c') ax.plot(test.index, test_pred, label="predicted", color="c") ax.axvline(datetime.datetime(1960,1,1),color='blue') ax.legend() plt.show()

以下、実行結果です。

XGBoost

(Optunaでハイパーパラメータチューニング)

最適なハイパーパラメータを探索

XGBoost(Optunaでハイパーパラメータチューニング)で学習する前に、Optunaで最適なハイパーパラメータを探索します。

先ずは、その準備です。

以下、コードです。

# Optunaの目的関数の設定

def objective(trial):

#ハイパーパラメータの探索範囲

params = {'n_estimators' :

trial.suggest_int('n_estimators',

10,10000),

'max_depth' :

trial.suggest_int('max_depth',

2,10,log=True),

}

#モデルのインスタンス生成

regressor = xgb.XGBRegressor(**params)

#時系列CV

##CVのインスタンス生成

tss = TimeSeriesSplit(test_size=12)

##CVの結果を格納するハコ

cv_rmse = []

##CVの実行

for fold, (train_index, valid_index) in enumerate(tss.split(X_train)):

#データ分割

##訓練データ

X_train_data = X_train.iloc[train_index].copy() #説明変数

y_train_data = y_train.iloc[train_index].copy() #目的変数

##検証データ

X_valid_data = X_train.iloc[valid_index].copy() #説明変数

y_valid_data = y_train.iloc[valid_index].copy() #目的変数

#学習

regressor.fit(X_train_data, y_train_data)

#学習データのコピー

y_train_data_new = y_train_data.copy()

#説明変数Xを更新しながら予測を実施

for i in range(len(y_valid_data)):

#当期の予測の実施

X_value = X_valid_data.iloc[i:(i+1),:]

y_value_pred = regressor.predict(X_value)

y_value_pred = pd.Series(y_value_pred,index=[X_value.index[0]])

y_train_data_new = pd.concat([y_train_data_new,y_value_pred])

#次期の説明変数Xの計算

lag1_new = y_train_data_new[-1] #ylag1

lag12_new = y_train_data_new[-12] #ylag12

means_12_new = y_train_data_new[-12:].mean() #means_12

#次期の説明変数Xの更新

X_valid_data.iloc[(i+1):(i+2),0] = lag1_new

X_valid_data.iloc[(i+1):(i+2),1] = lag12_new

X_valid_data.iloc[(i+1):(i+2),2] = means_12_new

#予測値の代入

preds = y_train_data_new[-12:]

#精度評価(RMSE)

val_rmse = np.sqrt(mean_squared_error(y_valid_data, preds))

cv_rmse.append(val_rmse)

return np.mean(cv_rmse)

では、Optunaで最適なハイパーパラメータを探索します。

以下、コードです。非常に時間がかかりますので、ご注意下さい。

# ハイパーパラメータの探索の実施 study = optuna.create_study(direction="minimize") study.optimize(objective, n_trials=20, n_jobs=-1)

最適なハイパーパラメータを出力します。

以下、コードです。

# 最適解の出力 print(study.best_params)

以下、実行結果です。

![]()

学習データで学習

この最適なハイパーパラメータを使い、XGBoostを学習します。

以下、コードです。

regressor = xgb.XGBRegressor(**study.best_params) regressor.fit(X_train, y_train)

特徴量重要度(Feature Importances)を見てみます。

以下、コードです。

# 特徴量重要度(Feature Importances)

df_importance = pd.DataFrame(zip(X_train.columns, regressor.feature_importances_),

columns=["Features","Importance"])

df_importance = df_importance.sort_values("Importance",

ascending=False)

df_importance #確認

以下、実行結果です。

特徴量重要度をグラフ化します。

以下、コードです。

# グラフ化 df_importance.plot.bar(x='Features',y='Importance', rot=0)

以下、実行結果です。

部分従属プロット(Partial Dependence Plot)を見てみます。

以下、コードです。

# 部分従属プロット(Partial Dependence Plot) PartialDependenceDisplay.from_estimator(regressor, X_train, [0,1,2])

以下、実行結果です。

予測の実施

学習データ期間の目的変数yの値を予測します。学習データ期間の説明変数Xのデータは既知なので、学習し求めた予測モデルをそのまま利用します。

以下、コードです。

train_pred = regressor.predict(X_train)

テストデータ期間の目的変数yの値を予測します。テストデータ期間の説明変数Xのデータは未知のものが混在しているので、工夫が必要です。

要は、「1期先予測モデルを1つ作り再帰的に利用する方法」で「複数先予測」(Multi-Step ahead prediction)を実施していきます。

以下、コードです。

# 学習データのコピー

y_train_new = y_train.copy()

# 説明変数Xを更新しながら予測を実施

for i in range(len(y_test)):

#当期の予測の実施

X_value = X_test.iloc[i:(i+1),:]

y_value_pred = regressor.predict(X_value)

y_value_pred = pd.Series(y_value_pred,index=[X_value.index[0]])

y_train_new = pd.concat([y_train_new,y_value_pred])

#次期の説明変数Xの計算

lag1_new = y_train_new[-1] #ylag1

lag12_new = y_train_new[-12] #ylag12

means_12_new = y_train_new[-12:].mean() #means_12

#次期の説明変数Xの更新

X_test.iloc[(i+1):(i+2),0] = lag1_new

X_test.iloc[(i+1):(i+2),1] = lag12_new

X_test.iloc[(i+1):(i+2),2] = means_12_new

# 予測値の代入

test_pred = y_train_new[-12:]

予測モデルのテスト(テストデータ利用)

テストデータで精度検証します。

以下、コードです。

print('RMSE:')

print(np.sqrt(mean_squared_error(y_test, test_pred)))

print('MAE:')

print(mean_absolute_error(y_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(y_test, test_pred))

以下、実行結果です。

グラフ化します。

以下、コードです。

fig, ax = plt.subplots() ax.plot(train.index, y_train, label='actual(train)') ax.plot(test.index, y_test, label='actual(test)', color='gray') ax.plot(train.index, train_pred, color='c') ax.plot(test.index, test_pred, label="predicted", color="c") ax.axvline(datetime.datetime(1960,1,1),color='blue') ax.legend() plt.show()

以下、実行結果です。

まとめ

今回は、前回と同じ時系列特徴量付きデータセットを使い、XGBoostで時系列予測モデルを構築し複数先予測(Multi-Step ahead prediction)を実施しました。

そこで利用した方法は「1期先予測モデルを1つ作り再帰的に利用する方法」というものでした。