最適化問題は、マーケティング予算配分の最適化、配送ルートの最適化、スケジュール最適化など、何かを最適化する問題を扱うものです。

最適化問題には、登場する数式や最適解の条件などによって、線形計画問題や非線形計画問題、混合整数計画問題などがあります。

基本となるのが、線形計画問題です。線形式しか登場しません。前回、PythonのPyomoライブラリーで解く方法について簡単に説明しました。

前回の例で登場した最適化問題は小規模のものでしたが、現実は変数や数式の数は数百、数千、数万になります。

その場合、今回のように1つ1つ数式を定義していくことは現実的ではありません。

例えば、数式の係数や変数の上限や下限の制約を、外部からデータとして取得し、設定することが多いです。

今回は、「行列とベクトルを使った線形計画問題」というお話しをします。前回と同じ最適化問題を扱います。

前回の復習です。

Contents [hide]

前回の復習

最適化の構成要素

最適化には3つの構成要素があります。

- 目的関数

- 変数

- 制約条件

「ある制約条件のもと目的関数を最適化(最大化 or 最小化)する変数を見つける」のが最適化問題です。

モデリングツールとソルバー

最適化問題を解くには、次の2つのツールが必要になります。

- モデリングツール;最適化問題を記述するためのツール

- ソルバー:記述された最適化問題を計算するためのツール

Pyomoは、モデリングツールです。

GLPK(GNU Linear Programming Kit)は、線形計画問題を解くための無料のソルバーです。

最適化問題のモデリングし解くまでの流れ

以下、最適化問題を解くまでの流れです。

- モデリング

- モデルのインスタンスの生成

- 変数の定義

- 目的関数の定義

- 制約条件の定義

- 最適化

- ソルバーの設定

- 最適化の実施

- 結果確認

非常にシンプルです。

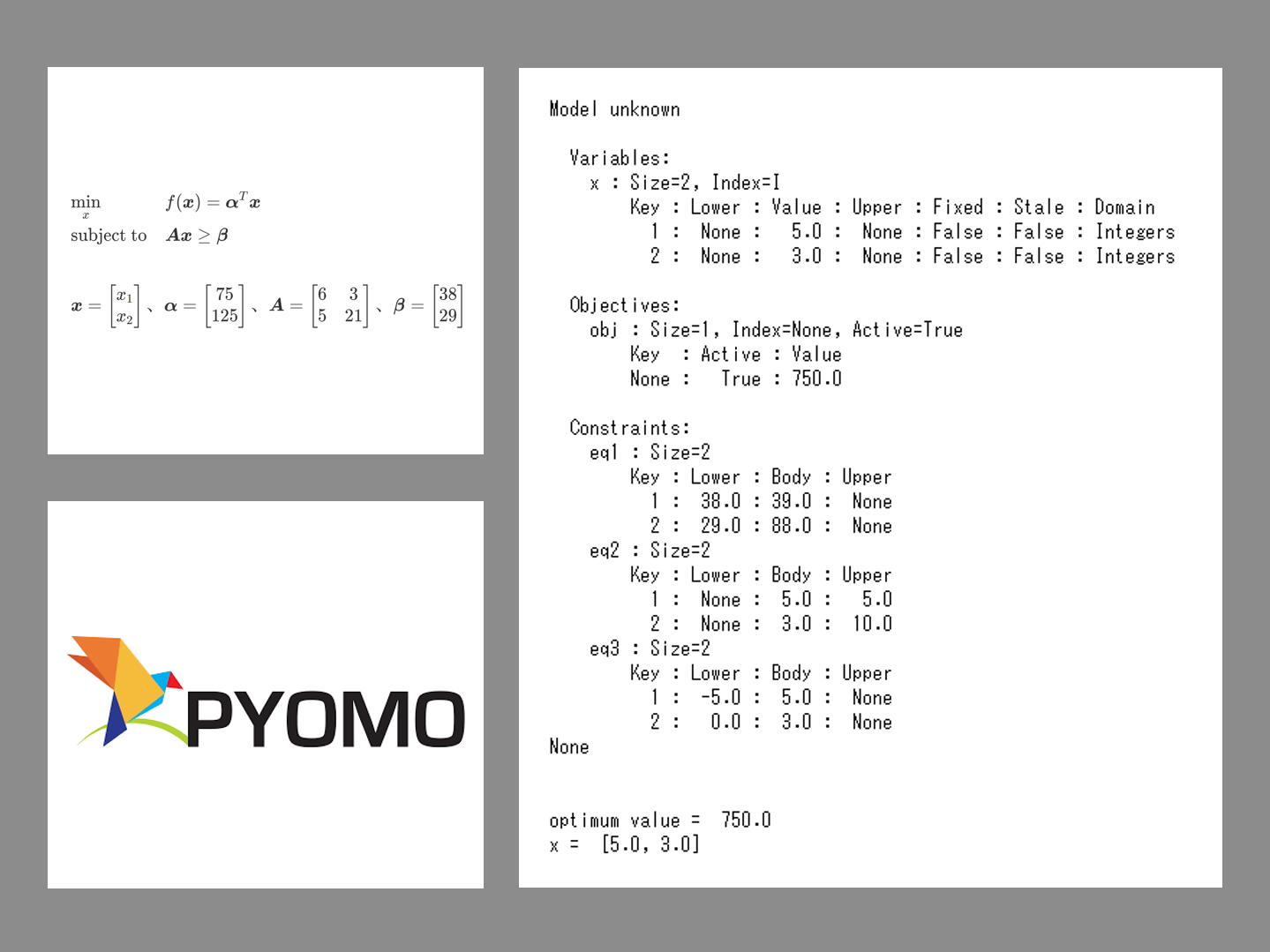

最適化する問題(前回と同じ)

今回、最適化する問題です。

ベクトルや行列で表現すると、以下のようになります。

さらに、変数に幾つかの制約をつけた場合、どうなるのかを見ていきます。

今回は、変数への制約の付け方を、次の3パターンで設定し見ていきます。

- 変数に非負制約あり

- 変数に範囲制約あり

- 変数に整数制約と範囲制約あり

前回と異なるところ

目的関数や制約式の係数などを、行列およびベクトル(正確には、NumPyの配列(array))として与えられたとして、前回と同じ最適化問題を解いていきます。

NumPyの配列(array)として与えられたデータを、辞書(dictionary)へ変換し、Pyomoでモデリングします。

必要なモジュールの読み込み

先ずは、利用するモジュールを読み込みます。

以下、コードです。

import numpy as np import pyomo.environ as pyo from pyomo.opt import SolverFactory

データ(目的関数や制約式の係数など)

目的関数や制約式の係数などを、行列およびベクトル(正確には、NumPyの配列(array))として設定し、それを辞書(dictionary)へ変換します。

以下、コードです。

#

# 変数の数

#

I = 2

#

# データ(係数など)

#

## 目的変数の係数

a_data = np.array([75,125])

## 係数行列

t_data = np.array([[6, 3],

[5, 21]])

## ベクトル(各制約式の下限)

t0_data = np.array([38,29])

#

# 辞書(dictionary)へ変換

#

## 目的変数の係数

a = dict((i, a_data[i-1]) for i in range(1, I+1))

## 係数行列

t = dict(

((i, j), t_data[i-1][j-1])

for i in range(1, I+1)

for j in range(1, I+1)

)

## ベクトル(各制約式の下限)

t0 = dict((i, t0_data[i-1]) for i in range(1,I+1))

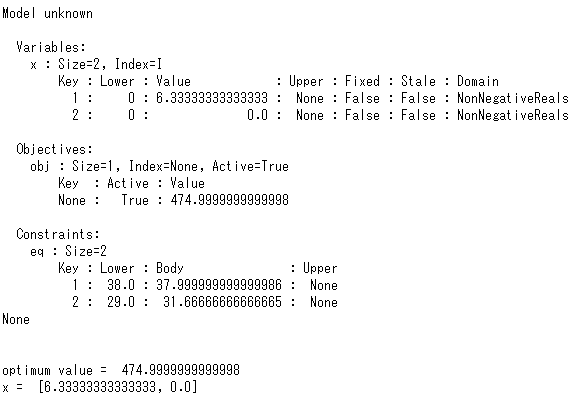

最適解の計算

変数に制約なし

先ず、モデリングです。

モデルのインスタンスを生成します。

以下、コードです。

model = pyo.ConcreteModel()

変数を定義します。2要素のベクトル

以下、コードです。

# 添字 model.I = pyo.Set(initialize=range(1, I+1)) # 変数 model.x = pyo.Var(model.I, within=pyo.Reals)

次の目的関数を定義します。

目的関数を数式として表現し関数として定義した後に、その関数を目的関数に設定します。

以下、コードです。

# 目的関数の数式の定義

def ObjRule(model):

return sum(a[i] * model.x[i] for i in model.I)

# 目的関数として設定

model.obj = pyo.Objective(rule = ObjRule,

sense = pyo.minimize)

次の2つの制約条件を定義します。

制約条件を数式として表現し関数として定義した後に、その関数を制約条件に設定します。

以下、コードです。

# 制約条件の数式の定義

def Construle(model, i):

return sum(t[i,j] * model.x[j] for j in model.I) >= t0[i]

# 制約条件として設定

model.eq = pyo.Constraint(model.I, rule = Construle)

モデリングが終了したので、ソルバーを設定し最適化します。

以下、コードです。

# 最適化

## ソルバーの設定

opt = pyo.SolverFactory('glpk')

## 最適化の実施

res = opt.solve(model)

結果を確認します。

以下、コードです。

print(model.display())

print('\n')

print('optimum value = ', model.obj())

print("x = ", model.x[:]())

以下、実行結果です。

最適解は……

最適値(最小値)は……

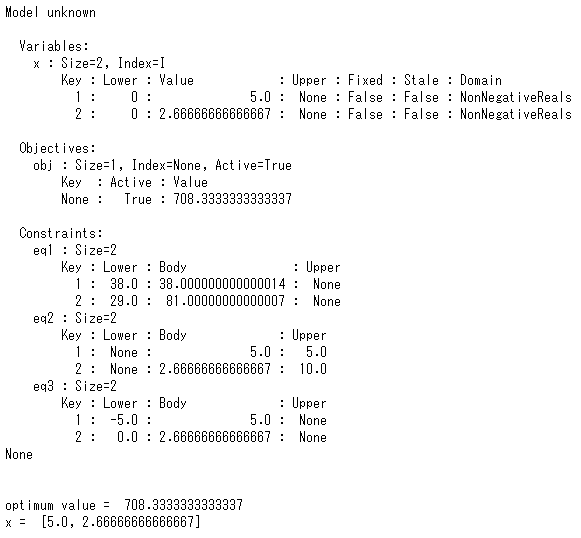

変数に非負制約あり

変数に非負制約をつけた場合です。

#

# モデルのインスタンスの生成

#

model = pyo.ConcreteModel()

#

# 変数の定義

#

# 添字

model.I = pyo.Set(initialize=range(1, I+1))

# 変数

model.x = pyo.Var(model.I, domain=pyo.NonNegativeReals)

#

# 目的関数

#

# 目的関数の数式の定義

def ObjRule(model):

return sum(a[i] * model.x[i] for i in model.I)

# 目的関数として設定

model.obj = pyo.Objective(rule = ObjRule,

sense = pyo.minimize)

#

# 制約条件

#

# 制約条件の数式の定義

def Construle(model, i):

return sum(t[i,j] * model.x[j] for j in model.I) >= t0[i]

# 制約条件として設定

model.eq1 = pyo.Constraint(model.I, rule = Construle)

#

# 最適化

#

# ソルバーの設定

opt = SolverFactory('glpk')

# 最適化の実施

res = opt.solve(model)

#

# 結果確認

#

print(model.display())

print('\n')

print('optimum value = ', model.obj())

print("x = ", model.x[:]())

以下、コードです。

以下、実行結果です。

変数に範囲制約あり

変数の上限と下限のベクトルを設定します。こちらも、ベクトル(正確には、NumPyの配列(array))として設定し、それを辞書(dictionary)へ変換します。

以下、コードです。

# # 上限と下限のデータの追加 # # データ(係数など) ## 変数の上限 upper_data = np.array([5,10]) ## 変数の下限 lower_data = np.array([-5,0]) # 辞書(dictionary)へ変換 ## 変数の上限 upper = dict((i, upper_data[i-1]) for i in range(1,I+1)) ## 変数の下限 lower = dict((i, lower_data[i-1]) for i in range(1,I+1))

変数に範囲制約をつけた場合の、最適化モデルの生成と実行です。

以下、コードです。

#

# モデルのインスタンスの生成

#

model = pyo.ConcreteModel()

#

# 変数の定義

#

# 添字

model.I = pyo.Set(initialize=range(1, I+1))

# 変数

model.x = pyo.Var(model.I, domain=pyo.NonNegativeReals)

#

# 目的関数

#

# 目的関数の数式の定義

def ObjRule(model):

return sum(a[i] * model.x[i] for i in model.I)

# 目的関数として設定

model.obj = pyo.Objective(rule = ObjRule,

sense = pyo.minimize)

#

# 制約条件

#

# 制約1

def Construle1(model, i):

return sum(t[i,j] * model.x[j] for j in model.I) >= t0[i]

model.eq1 = pyo.Constraint(model.I, rule = Construle1)

# 制約2

def Construle2(model, i):

return model.x[i] <= upper[i]

model.eq2 = pyo.Constraint(model.I, rule = Construle2)

# 制約3

def Construle3(model, i):

return model.x[i] >= lower[i]

model.eq3 = pyo.Constraint(model.I, rule = Construle3)

#

# 最適化

#

# ソルバーの設定

opt = SolverFactory('glpk')

# 最適化の実施

res = opt.solve(model)

#

# 結果確認

#

print(model.display())

print('\n')

print('optimum value = ', model.obj())

print("x = ", model.x[:]())

以下、実行結果です。

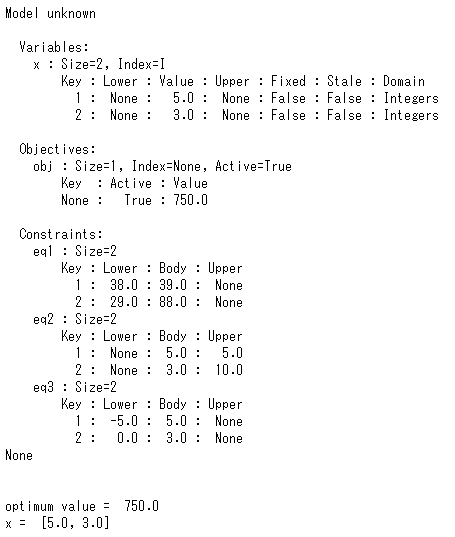

変数に整数制約と範囲制約あり

変数に整数制約と範囲制約をつけた場合です。

以下、コードです。

#

# モデルのインスタンスの生成

#

model = pyo.ConcreteModel()

#

# 変数の定義

#

# 添字

model.I = pyo.Set(initialize=range(1, I+1))

# 変数

model.x = pyo.Var(model.I, domain=pyo.Integers)

#

# 目的関数

#

# 目的関数の数式の定義

def ObjRule(model):

return sum(a[i] * model.x[i] for i in model.I)

# 目的関数として設定

model.obj = pyo.Objective(rule = ObjRule,

sense = pyo.minimize)

#

# 制約条件

#

# 制約1

def Construle1(model, i):

return sum(t[i,j] * model.x[j] for j in model.I) >= t0[i]

model.eq1 = pyo.Constraint(model.I, rule = Construle1)

# 制約2

def Construle2(model, i):

return model.x[i] <= upper[i]

model.eq2 = pyo.Constraint(model.I, rule = Construle2)

# 制約3

def Construle3(model, i):

return model.x[i] >= lower[i]

model.eq3 = pyo.Constraint(model.I, rule = Construle3)

#

# 最適化

#

# ソルバーの設定

opt = SolverFactory('glpk')

# 最適化の実施

res = opt.solve(model)

#

# 結果確認

#

print(model.display())

print('\n')

print('optimum value = ', model.obj())

print("x = ", model.x[:]())

以下、実行結果です。

まとめ

今回は、「行列とベクトルを使った線形計画問題」というお話しをしました。

前回と同じ、線形の最適化問題を扱いました。

しかし、ビジネス上の問題を定式化したとき、常に線形式で表現されるものではなく、非線形で表現されるケースの方が多いです。

次回は、「非線形計画問題」というお話しをします。