- 問題

- 答え

- 解説

次の Python コードの出力はどれでしょうか?

Python コード:

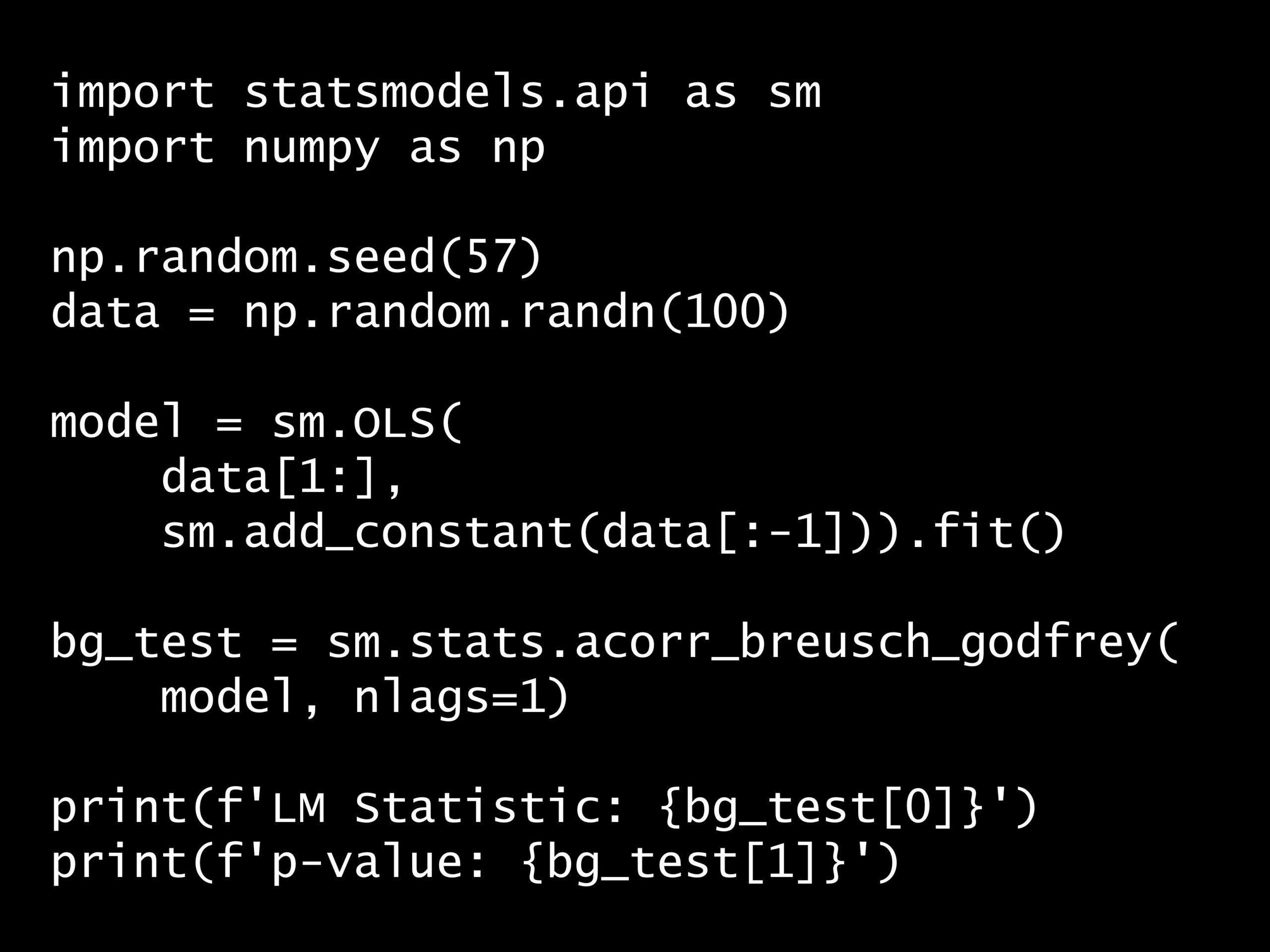

import statsmodels.api as sm

import numpy as np

np.random.seed(57)

data = np.random.randn(100)

model = sm.OLS(

data[1:],

sm.add_constant(data[:-1])).fit()

bg_test = sm.stats.acorr_breusch_godfrey(

model, nlags=1)

print(f'LM Statistic: {bg_test[0]}')

print(f'p-value: {bg_test[1]}')

import statsmodels.api as sm

import numpy as np

np.random.seed(57)

data = np.random.randn(100)

model = sm.OLS(

data[1:],

sm.add_constant(data[:-1])).fit()

bg_test = sm.stats.acorr_breusch_godfrey(

model, nlags=1)

print(f'LM Statistic: {bg_test[0]}')

print(f'p-value: {bg_test[1]}')

import statsmodels.api as sm

import numpy as np

np.random.seed(57)

data = np.random.randn(100)

model = sm.OLS(

data[1:],

sm.add_constant(data[:-1])).fit()

bg_test = sm.stats.acorr_breusch_godfrey(

model, nlags=1)

print(f'LM Statistic: {bg_test[0]}')

print(f'p-value: {bg_test[1]}')

回答の選択肢:

(A) 残差に自己相関が存在するかを検定する

(B) 定常性を持つかを検定する

(C) 共和分関係が存在するかを検定する

(D) 季節成分を検出する